Jeder der oben erwähnten Methoden für die Unternehmensbewertung zielt auf die Abzinsung des Geldflusses ab (Zukunftserfolgswert) (Rz. 85). Gemäß Rz. 87 ist im Allgemeinen von einer unbegrenzten Lebensdauer des Unternehmens auszugehen, wobei im Einzelfall von einer begrenzten Lebensdauer ausgegangen werden kann. Als Beispiel sei ein Steinbruch aufgeführt.

Dem nicht betriebsnotwendigen Vermögen ist, sofern die Haltung nicht vorteilhafter ist, eine sofortige Liquidation zu unterstellen.

Das Risiko ist in der Unternehmensbewertung zu berücksichtigen (Rz. 88), wobei dies durch einen Abschlag im Zahlungsstrom, oder einen Risikoaufschlag auf den Zins stattfinden kann (Rz. 89). Mathematisch lässt sich beides ineinander umformen Terstege, 2023.

In Rz. 90-92 wird ersichtlich, dass das IDW den Risikozuschlag stark bevorzugt und eine Herleitung aus dem Modell CAPM (Sharpe, 1964; Lintner, 1965; Mossin, 1966) bzw. Tax-CAPM (Brennan, 1970) favorisiert. Weitere Ausführungen sind in Rz. 114-122 gegeben. Zu einer Kritik des Risikoaufschlags auf den Kalkulationszins und des Modells CAPM sei auf Hering (2017) und Hering (2021) verwiesen.

In Bezug auf CAPM und Tax-CAPM sei weiter hervorgehoben, dass bei der Kapitalstruktur der Wert der Schulden und nicht der Buchwert der Schulden zu berücksichtigen ist (Rz. 100). Die Kapitalstruktur ist für die Herleitung des Risikos mittels Betafaktor bedeutend.

Bei der objektvierten Unternehmensbewertung setzt sich der Kalkulationszins in der Praxis aus einem fristadäquaten Basiszins (quasi risikofreier Zins) und einem Risikoaufschlag zusammen (Rz. 114-122).

Bei der Ermittlung des subjektiven Entscheidungswerts sind individuelle Annahmen maßgeblich (Rz. 123). Sowohl der Geldfluss als auch der Kalkulationszins müssen bei Equity-Verfahren Ertragssteuern berücksichtigen (Rz. 93). Die Berücksichtigung von Ertragssteuern gilt auch für DCF-Verfahren (Rz. 139). Für Formeln bezogen auf den Nettozins sei auf Schneeloch et al. (2020) verwiesen.

In der Planungsperiode ist Wachstum explizit im Geldfluss und am Planungshorizont implizit durch eine Wachstumsrate zu berücksichtigen (Rz. 94-98). Es werden also grds. nominale Zahlungsgrößen und Zinssätze verwendet.

Es folgt eine formale Darstellung des Barwertkalküls, auf dem sowohl das Ertragswertverfahren, als auch die verschiedenen DCF-Verfahren aufbauen.

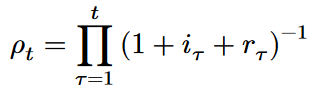

Formeln Abzinsungsfaktor

Hier sei die Formel für den Abzinsungsfaktor dargestellt. ρ steht für den Abzinsungsfaktor, t für das jeweilige Jahr, τ ist eine Laufvariable für die Zeit, i für den Zins und r für das Risiko. Wird das Risiko im Zahlungsstrom durch einen Abschlag berücksichtigt, so darf kein Risikoaufschlag auf den Zins erfolgen.

Formel für eine Unternehmensbewertung mit unbegrenzter Lebensdauer

Rz. 86 geht von einer unbegrenzten Lebensdauer eines Unternehmens aus. Dies wird durch die folgende Formel dargestellt. Der erste Teil zeigt die Abzinsung im Planungszeitraum auf, und der zweite Teil steht für die Rente am Planungshorizont. C steht für den Kapitalwert, t für das jeweilige Jahr, T für die den Planungszeitraum, e für den Geldfluss, ω für die Wachstumsrate.

Formel für eine Unternehmensbewertung mit begrenzter Lebensdauer

Rz. 87 beschreibt, dass manche Unternehmen eine begrenzte Lebensdauer haben. Dies wird durch die folgende Formel sichtbar. Anstelle der ewigen Rente am Planungshorizont wird ein Barwert angesetzt. n steht für die Jahre.