Sie benötigen eine Immobilienbewertung in Form eines Verkehrswertgutachtens von einem freien Gutachter? Hier sind Sie richtig. Gerne erstelle ich Ihnen ein Verkehrsgutachten als Kurzgutachten oder Vollgutachten in Übereinstimmung mit § 194 BauGB und ImmoWertV.

Die genannten gesetzlichen Standards sind insbesondere für Gerichte und Banken angewendet verwendet werden.

Gerne überprüfe ich auch bestehende Gutachten für Sie.

Neben den gesetzlichen Standards führe ich auch Immobilienbewertungen nach anderen Methoden wie z.B. nach dem Ertragswertverfahren (originär, IDW S1), der DCF-Methode oder der funktionale Bewertungslehre durch.

Diese Methoden, insbesondere die funktionale Bewertungslehre, sollten für Investitionszwecke angewendet werden.

Die Einschätzung des physikalischen Zustandes der Immobilie wird von einem Fachmann Ihres oder meines Vertrauens vorgenommen. Auch in der Unternehmensbewertung ist es üblich bei der Einschätzung des Unternehmens auch Fachpersonal, insbesondere aus der Unternehmensführung und Buchhaltung, zurückzugreifen.

Im Rahmen der Unternehmensbewertung fallen Immobilienbewertungen häufig im Rahmen der Berechnung des Liquidationswerts an, welcher als Wertuntergrenze verstanden werden kann.

Das Angebot für Immobilienbewertungen und Verkehrswertgutachten richtet sich insbesondere auch an Bauingenieure für eine Kooperation.

Erhalten Sie eine hochwertiges Verkehrswertgutachten für Ihre Immobilie nach ImmoWertV, oder nach anderen Bewertungsmethoden. Erkenntnisse eines Bausachverständigen durch eine Ortsbegehung werden einbezogen.

Erhalten Sie eine kurzes Verkehrswertgutachten für Ihre Immobilie nach ImmoWertV, oder nach anderen Bewertungsmethoden. Erkenntnisse eines Bausachverständigen durch eine Ortsbegehung werden einbezogen.

Lassen Sie Ihr Gutachten auf Fehler, Unstimmigkeiten und Manipulationen überprüfen. Neben einer korrekten Anwendung nach Bewertungsmethode kann auch dessen Eignung diskutiert werden.

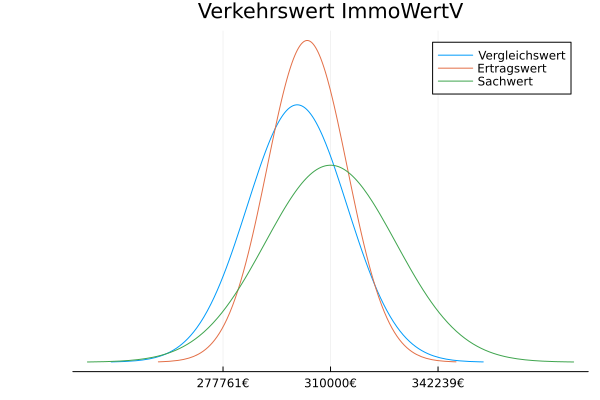

§ 194 BauGB schreibt eine sogenannte marktorientierte und objektive Bewertung vor. Eine genaue Beschreibung wie diese durchzuführen ist, findet sich in ImmoWertV. Im Wesentlichen wird dort die Gewinnung und Anpassung der Datengrundlage und die Berechnung von drei Wertermittlungsverfahren, dem Vergleichswertverfahren, dem Ertragswertverfahren und dem Sachwertverfahren beschrieben.

Da die Mathematik in ImmoWertV der eines vollkommenen Kapitalmarkts entspricht, müssten alle drei Verfahrenswerte übereinstimmen.

Klipp und Klar: Das Vergleichswertverfahren nach §§ 24-26 ImmoWertV berechnet den zu erwarteten Marktpreis einer Immobilie auf Grundlage einer univariaten (Vergleichspreise) bzw. multivariaten Schätzung (Vergleichsfaktoren) und bezieht besondere objektspezifische Anpassungen mit ein.

Der vorläufige Vergleichswert gemäß § 24 Abs. 2 ImmoWertV kann auf zwei Grundlagen berechnet werden.

Vergleichswert = marktangepasster Vergleichswert ± Bodenanpassung ±Gebäudeanpassung

Klipp und Klar: Das Ertragswertverfahren nach §§ 27-34 ImmoWertV berechnet den zu erwarteten Marktpreis einer Immobilie auf Grundlage des zu erwartenden Reinertrags mithilfe eines Kalkulationszinses namens Liegenschaftszinssatz unter Berücksichtigung der Restnutzungsdauer der Immobilie, dem Bodenwert und besonderer objektspezifischer Anpassungen.

Das Ertragswertverfahren nach ImmoWertV kennt drei Ausprägungen, das allgemeine Ertragswertverfahren nach § 28 ImmoWertV, das vereinfachte Ertragswertverfahren nach § 29 ImmoWertV und das periodische Ertragswertverfahren nach ImmoWertV § 30. Alle drei Verfahren können mathematisch ineinander umgestellt werden. (Die Formeln sind in § 34 ImmoWertV definiert.)

Zuerst sei der Reinertrag nach § 31 Abs. 1 ImmoWertV beschrieben. Der Reinetrag ergibt sich aus der Rohmiete nach 31 Abs. 2 ImmoWertV weniger der Bewirtschaftungskosten (§ 32 ImmoWertV). Die Bewirtschaftungskosten setzen sich aus den Verwaltungskosten, den Instandhaltungskosten, dem erwarteten Mietausfall und den Betriebskosten gemäß § 556 BGB zusammen. Eine Beschreibung steht in Anlage 3 ImmoWertV. Wichtig, die Daten sind an den Verbraucherpreisindex anzupassen (§ 9 ImmoWertV Abs. 1).

Der Kalkulationszins bezogen auf das Ertragswertverfahren nach ImmoWertV heißt Liegenschaftszins. Dieser Liegenschaftszins ist gemäß §33 ImmoWertV objektspezifisch zu ermitteln und muss in der jeweiligen Rechnung konsistent angewendet werden (§§ 28-29, 30 Abs. 3 ImmoWertV).

Bei dem allgemeinen Ertragswertverfahren nach § 28 ImmoWertV ergibt sich der vorläufige Ertragswert der baulichen Anlagen aus dem kapitalisierten Reinertrag (§§ 31-32 ImmoWertV) weniger der Bodenverzinsung über die Restnutzungsdauer.

Bei dem vereinfachten Ertragswertverfahren nach § 29 ImmoWertV ergibt sich der vorläufige Ertragswert aus dem kapitalisierten Reinertrag über die Restnutzungsdauer und dem auf den Bewertungsstichtag abgezinsten Bodenwert nach der Restnutzungsdauer.

Das periodische Ertragswertverfahren nach § 30 ImmoWertV erlaubt die Abzinsung eines periodenspezifischen Reinertrags für einen Betrachtungszeitraum von maximal 10 Jahre (§ 30 Abs. 2 ImmoWertV) und einen Barwert eines Reinertrags für die Restnutzungsdauer nach dem Betrachtungszeitraum. Zusätzlich wird am Ende der Restnutzungsdauer der Bodenwert auf den Bewertungsstichtag abgezinst.

Nach § 27 Abs. 3 ImmoWertV gleicht der vorläufige Ertragswert dem marktangepassten Ertragswert.

Dieser marktangepasste Ertragswert wird nochmals besonderen objektspezifischen Anpassungen unterworfen.

Ertragswert = marktangepasster Ertragswert ± Bodenanpassung ±Gebäudeanpassung

Klipp und Klar: Das Sachwertverfahren nach §§ 35-39 ImmoWertV berechnet den zu erwarteten Marktpreis einer Immobilie auf Grundlage der Normalherstellungskosten unter Berücksichtigung des Bodenwerts, eines Altersminderungsfaktors, eines Regionalfaktors, eines Sachwertfaktors und besonderer objektspezifischer Anpassungen.

Der vorläufige Sachwert gemäß § 35 ImmoWertV besteht aus drei Teilen:

Zur Errechnung des vorläufigen Sachwert der baulichen Anlagen müssen zuerst die Normalherstellungskosten gemäß Anlage 4 ImmoWertV ermittelt werden. Wesentlich ist, dass zwischen Netto- und Bruttogrundfläche unterschieden wird (Anlage 4 I. 2. ImmoWertV). Die Kostenkennwerte sind nach Anlage 4 II. ImmoWertV zu ermitteln. Im Wesentlichen werden für verschiedene Gebäudetypen und Ausprägungen typisierte Normalherstellungskosten angegeben.

Diese Normalherstellungskosten sind an den Baupreisindex oder einen ähnlichen Index anzupassen. Weiter muss ein Alterswertminderungsfaktor (§ 38 ImmoWertV) berücksichtigt werden. Dieser wird im Wesentlichen durch die Abschreibung bestimmt, kann aber auch durch Modernisierungen beeinflusst werden (Anlage 2 ImmoWertV).

Die Vorgehensweise für vorläufigen Sachwert der baulichen Außenanlagen und sonstigen Anlagen ist ähnlich wie bei den baulichen Anlagen (§ 37 ImmoWertV).

Dieser vorläufige Sachwert (des Grundstücks) muss noch an einen Regionalfaktor (§36 Abs. 1 ImmoWertV) angepasst werden.

Dieser vorläufige Sachwert ist mit einem objektspezifisch angepassten Sachwertfaktor §§ 35 Abs. 3, 39 ImmoWertV zu multiplizieren. Es kann zusätzlich eine Marktanpassung mit Auf-und Abschlägen erfolgen § 35 Abs. 3 ImmoWertV). Diese sollten, meiner Meinung nach, erst nach der Multiplikation stattfinden.

Der ermittelte Wert nennt sich marktangepasster vorläufiger Sachwert (des Grundstücks).

Jetzt muss noch eine Korrektur an das jeweilige Objekt vorgenommen werden (§35 Abs. 4 ImmoWertV). Dies erfolgt folgendermaßen:

Sachwert = vorläufiger marktangepasster Sachwert ± Bodenanpassung ± Gebäudeanpassung

Neben der Immobilienbewertung gemäß ImmoWertV wurde bereits oben auf das originäre Ertragswertverfahren, das Ertragswertverfahren nach IDW S1, die DCF-Methode und die funktionale Bewertungslehre hingewiesen. Eine Kurzbeschreibung für alle vier Methoden finden Sie bei Unternehmensbewertung. Eine Beschreibung sämtlicher Verfahren mit dem Namen Ertragswertverfahren finden Sie hier. Die DCF-Methode ist unter dem gegebenen Link im Detail beschrieben.

Erklärungen zu dem Immobilienwert bei den Fällen vermieten vs. verkaufen und mieten vs. kaufen finden Sie auf der verlinkten Seite.

© All Rights Reserved 2023