Sie suchen einen Unternehmensberater, welcher Ihnen zur Seite steht und sauber fundierte Unternehmensbewertungen durchführt? Dann sind Sie bei mir richtig. Bei einer Unternehmensbewertung kann Unsicherheit komprimiert oder aufgedeckt werden. Ich simuliere das Unternehmen und seine Umwelt auf tausenden Entwicklungspfaden, um Unsicherheit aufzudecken und Chancen und Risiken möglichst transparent darzustellen.

Unternehmensbewertung wird oft unter dem Begriff Mergers und Acquisitions (M&A) zusammengefasst, dabei handelt es sich jedoch nur um zwei von vier Grundformen. Es ist zu unterteilen in Unternehmenskauf (Acquisition), Unternehmensverkauf (Sale), Unternehmensfusion (Merger) und Unternehmensspaltung (Demerger). Egal in welcher dieser Situationen Sie sich wiederfinden, ich begleite Sie gerne während Ihrer Transaktion als Unternehmensberater. Mit 14 Sprachen kann ich Ihnen insbesondere im internationalen Kontext zur Seite stehen. Mehr zu meiner Person finden Sie auf der Unterseite „Über mich“.

Ein Vollgutachten umfasst regelmäßig wesentlich mehr als 50 Seiten. Es wird beispielsweise für das Finanzamt oder für Erbschaftsstreitigkeiten benötigt.

Für ein Vollgutachten muss eine detaillierte Analyse der Unternehmensumwelt und des Unternehmens vorgenommen werden. Diese Analysen beinhalten auch eine Due Diligence Prüfung, oftmals in Kooperation mit externen Partnern wie z.B. Juristen und Steuerberatern.

Aufbauend auf den Analysen werden Prognosen und sogenannte Planbilanzen und Plan-GuVs, erstellt. Diese dienen als Grundlage für den eigentlichen Bewertungsvorgang. Dem detailliertem Planungszeitraum wird eine besondere Bedeutung zugemessen und anschließend wird am Planungshorizont eine ewige Rente oder ein Barwert angesetzt.

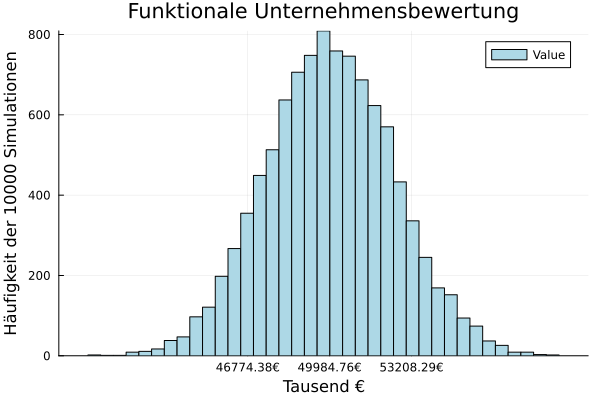

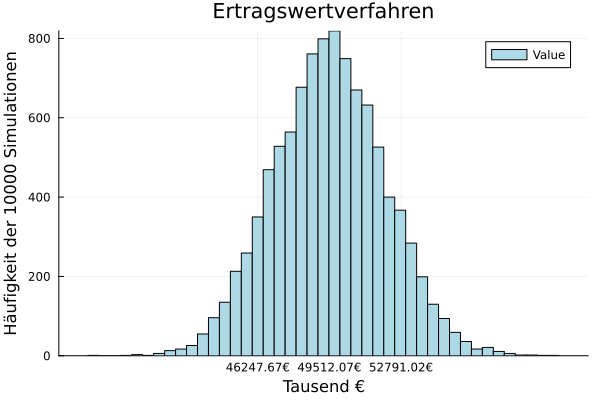

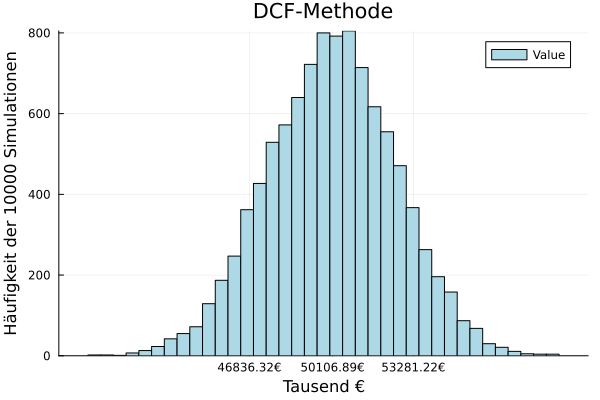

Die Unternehmensbewertung erfolgt in Deutschland bei einem Vollgutachten üblicherweise auf Basis des IDW S 1 mit dem Ertragswertverfahren oder einer DCF-Methode. Zusätzlich zu diesen anerkannten Verfahren kann ich Unternehmensbewertungen gemäß der funktionalen Unternehmensbewertung erstellen. Diese berücksichtigt persönliche Verhältnisse.

Die Unternehmensbewertung führe ich als Simulation mit der Programmiersprache Julia durch. Simulation bedeutet, dass die Zukunft in Bandbreiten mit Wahrscheinlichkeitsverteilungen geschätzt wird. Der Unternehmenswert ist entsprechend auch eine Wahrscheinlichkeitsverteilung. Der Vorteil der Programmierung ist, dass eine wesentlich größere Komplexität als bei Tabellenkalkulationen verarbeitet werden kann.

Ein Kurzgutachten, auch indikative Unternehmensbewertung, umfasst regelmäßig weniger als 30 Seiten. Diese Art des Gutachtens wird häufig im Rahmen von Unternehmenstransaktionen durchgeführt. Komplexität wird auf ein Mindestmaß reduziert.

Die Vorgehensweise ist ähnlich wie bei einem Vollgutachten.

Es wird eine vereinfachte Umwelt- und Unternehmensanalyse durchgeführt. Die Due Diligence Prüfung beschränkt sich, wenn überhaupt durchgeführt, auf ausgewählte wesentliche Aspekte. Die Berechnung des Liquidationswerts wird, insbesondere im Bezug auf Immobilien, nur überschlagen. (Der Liquidationswert kann als Wertuntergrenze bei einer Unternehmensbewertung verstanden werden.)

Aufbauend auf den Analysen wird eine Prognose, meist mit einem kurzen Planungszeitraum, erstellt.

Anschließend wird die Unternehmensbewertung, meist auf Basis des IDW S 1 mit dem Ertragswertverfahren oder einer DCF-Methode, durchgeführt.

Zusätzlich kann ich, neben diesen anerkannten Verfahren, eine Unternehmensbewertung mit dem originären Ertragswertverfahren durchführen. Dieses stellt eine Vereinfachung der funktionalen Unternehmensbewertung dar und berücksichtigt persönliche Verhältnisse.

Auch hier führe ich die Unternehmensbewertung als Simulation mit der Programmiersprache Julia durch. Der Unternehmenswert wird als Bandbreite mit Wahrscheinlichkeitsverteilung ausgegeben.

Neben der Erstellung von Gutachten überprüfe ich gerne für Sie ein Gutachten zur Unternehmensbewertung auf Unstimmigkeiten, Fehler bzw. Manipulationen. Die Überprüfung beinhaltet eine Kontrolle der Datengrundlage, eine Überprüfung, ob die gewählte Bewertungsmethode korrekt angewendet wurde und ob die Bewertungsmethode geeignet ist. Haben Sie Fragen? Melden Sie sich gerne.

Methoden zur Unternehmensbewertung transformieren den zukünftigen Geldfluss an die Eigentümer durch Abzinsung in den Unternehmenswert, welcher den zukünftigen Nutzen an die Eigentümer widerspiegelt. Die wichtigsten drei Methoden sind 1. die funktionale Unternehmensbewertung, 2. das Ertragswertverfahren und 3. das DCF-Verfahren. Diese Methoden werden folgend dargestellt. Für weitere Bewertungsverfahren sei auf das exzellente Buch von Matschke und Brösel (2013) verwiesen.

Die funktionale Unternehmensbewertung ist eine Methode der Unternehmensbewertung und dient zur Ermittlung des Unternehmenswerts, welcher als Entscheidungswert bezeichnet wird. Der Geldfluss wird mithilfe von sogenannten endogenen Grenzzinsfüßen abgezinst, welche von den individuellen Gegebenheiten des Bewertungssubjekts abhängen.

Die funktionale Unternehmensbewertung geht von drei Hauptfunktionen aus: der Entscheidungsfunktion, der Vermittlungsfunktion und der Argumentationsfunktion. Diese sind jeweils mit dem Entscheidungswert, Arbitriumwert (Schiedsrichterwert) und dem Argumentationswert verknüpft. Die Entscheidungsfunktion dient zur Findung eines Wertes, welcher gerade noch akzeptabel, also nicht nachteilig ist.

Die zweite Funktion (Vermittlungsfunktion) ist zur Findung eines Kompromisses zwischen verschiedenen Parteien bedeutsam. Die Entscheidungswerte der Parteien gelten als Ausgangspunkt für einen fairen Kompromiss bei der Preisfindung.

Die Argumentationsfunktion ist zu Verhandlungszwecken nötig. Es werden Argumentationswerte vorgerechnet, um die Gegenpartei zu beeinflussen.

Bei der Findung des Entscheidungswertes muss Ihre Situation berücksichtigt werden, d.h. Ihre Steuersituation, Ihre Kreditkonditionen und Ihre Entnahmepräferenzen zählen.

Berechnet wird der Entscheidungswert durch (nicht-)lineare Optimierung. Sie können sich dies als eine Art vollständigen Finanzierungsplan bzw. Tabellenkalkulation vorstellen, welche sämtliche Zahlungsströme und deren Steuerwirkungen berücksichtigt. Im Gegensatz zu einem vollständigen Finanzierungsplan können durch (nicht-)lineare Optimierung sämtliche Abhängigkeiten modelliert werden. Kurz ausgedrückt, Ihre gesamte Finanzplanung wird bis auf den letzten Cent optimiert.

Das Ertragswertverfahren ist eine Methode zur Unternehmensbewertung und wird zur Berechnung des Unternehmenswerts (Ertragswert) verwendet, wobei der zukünftige Geldfluss an die Eigentümer mit einem steuerkorrigierten Kalkulationszins abgezinst wird. Dieser soll den Nutzen des Geldflusses an die Eigentümer widerspiegeln.

Das Ertragswertverfahren baut in seinem Ursprung auf den gleichen theoretischen Erkenntnissen (endogene Grenzzinsfüße) wie die funktionale Unternehmensbewertung auf, stellt aber eine starke Vereinfachung dieser dar. Risiko wird entweder durch einen Risikoaufschlag, oder durch eine Korrektur in der Zahlungsreihe berücksichtigt.

Oft wird bei dem Ertragswertverfahren das objektivierte Ertragswertverfahren nach IDW S 1 gemeint. Dieses hat sich von seinen Ursprüngen losgelöst. Es geht von einem objektivierten Unternehmenswert aus, welcher dem Argumentationswert gemäß der funktionalen Unternehmensbewertung entspricht (Matschke & Brösel, 2013). Das objektivierte Ertragswertverfahren nach IDW S 1 baut auf einem Modell namens TAX-CAPM auf, aus welchem der Kalkulationszins hergeleitet wird.

Problematisch ist, dass dieser Unternehmenswert nach IDW S 1 nur zufällig mit dem Entscheidungswert übereinstimmt. Das Verfahren impliziert, dass der endogene Grenzzins mit dem Zinssatz des Tax-CAPM übereinstimmt. Erklärungen zu dem Ertragswertverfahren in verschiedenen Ausprägungen finden Sie hier.

Discounted-Cash-Flow (DCF) ist ein Oberbegriff für verschiedene Methoden (APV, WACC, FTE) der Unternehmensbewertung. Zusammenfassend wird der zukünftige Geldfluss (Gewinnausschüttungen) an die Eigentümer risikoangepasst abgezinst und als Unternehmenswert dargestellt.

Die Methoden/Ansätze bauen auf der Grundlage der Gleichgewichtstheorie von Modigliani und Miller (1958) und einem Modell namens CAPM (Sharpe, 1964; Lintner, 1965; Mossin, 1966), oder entsprechenden Erweiterungen, auf. Drei dieser Ansätze sollen erwähnt werden:

Der Adjusted Present Value (APV)-Ansatz basiert auf der Gleichgewichtstheorie. Hier setzt sich der Unternehmenswert aus einem Grundbarwert und einem Steuerschild zusammen. Fremdkapital ist im Gegensatz zu Eigenkapital steuerlich begünstigt. Ausgangspunkt der Überlegung ist der Free-Cash-Flow brutto, welcher die Ausschüttungen an die Eigentümer und die Fremdkapitalgeber beinhaltet. Durch Berechnungen kann im Nachhinein (!) eine Eigenkapitalrendite errechnet werden, mit welcher der Free-Cash-Flow abgezinst wird.

In der Praxis wird diese Eigenkapitalrendite mithilfe eines Modells namens CAPM (oder einer Erweiterung) berechnet, obwohl beide Modelle eigentlich von den Grundannahmen her nicht kompatibel sind (Hering, 2021).

Der Weighted Average Cost of Capital (WACC)-Ansatz basiert nicht auf der Gleichgewichtstheorie. Der Free-Cash-Flow wird mit einem durchschnittlichen Kapitalkostensatz abgezinst. Dieser setzt sich aus dem Eigenkapitalkostensatz (erwartete Eigenkapitalrendite) und dem steuerkorrigierten Fremkapitalkostensatz zusammen. Beide Kapitalkostensätze werden gemäß dem Verhältnisses des Eigenkapitals bzw. des Fremdkapitals zum Gesamtkapital gewichtet. Auch hier wird in der Praxis die Eigenkapitalrendite aus dem CAPM-Modell abgeleitet. Der Zins setzt sich aus Basiszins und Risikoaufschlag (Betafaktor) zusammen.

Der Equity-Ansatz (FTE) baut auf dem Gleichgewichtsmodell und dem Modell CAPM auf. Der Free-Cash-Flow wird mit einer erwarteten Eigenkapitalrendite abgezinst.

Alle drei Modelle sind ineinander überführbar, sofern die erwartete Eigenkapitalrendite übereinstimmend geschätzt wird.

© All Rights Reserved 2023